涉及4400亿!全球最大便利店“收购案”进展追踪

最后更新于:2025-01-07 09:00:25

2024年夏天,一场席卷日本零售业的收购大战悄然开启。作为全球最大便利店品牌7-11的母公司,Seven&i Holdings(柒和伊控股,以下简称“7&i”)收到了来自加拿大零售巨头ACT的收购提案。这家拥有超过8.5万家便利店的集团,正面临着史上最重大的所有权之争。

时光飞逝,转眼已是2025年。随着时间推移,收购案的热度似乎逐渐被“不确定性”所取代。创始家族原本期望在今年2月完成收购,但眼下这一目标的可行性正受到越来越多质疑。让我们仔细梳理这场跨国收购大战的来龙去脉,看看各方在这场博弈中的最新动向。

01

收购案的始末

这场轰动日本商界的收购大战始于2024年8月。ACT向7&i控股提出了5.4万亿日元(约2600亿人民币)的收购要约。消息公布后,7&i股价应声大涨23%,创下公司历史上单日最大涨幅。然而,7&i以“严重低估公司价值且未充分考虑监管风险”为由予以拒绝。ACT并未就此放弃,在10月中旬将收购金额提高至7万亿日元(约3400亿人民币)。

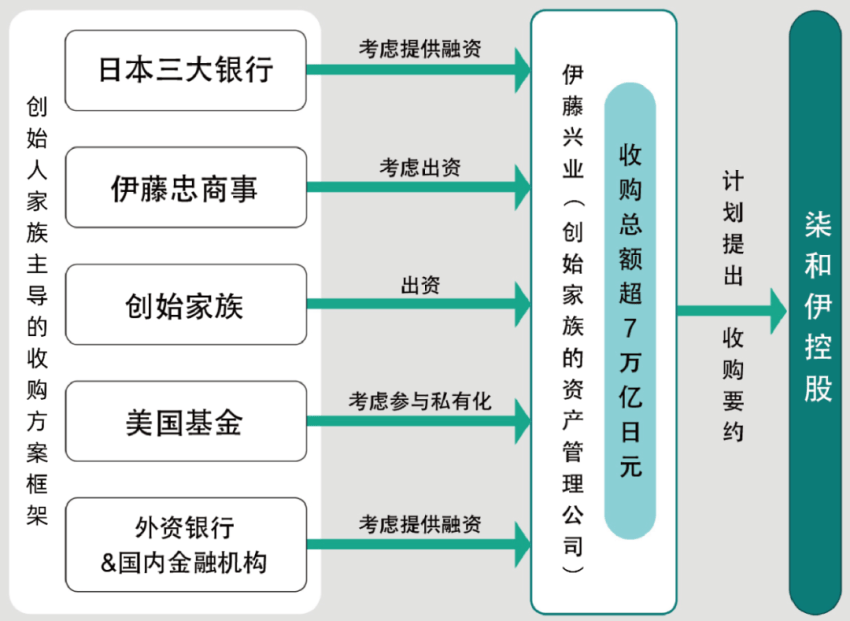

面对ACT的“穷追不舍”,7&i的内部开始“反击”。同年11月,7&i副总裁、创始人次子伊藤顺朗与家族控股公司伊藤兴业提出了规模达9万亿日元(约4400亿人民币)的管理层收购(MBO)计划。为实现这一史无前例的收购,创始家族计划联手伊藤忠商事等投资方出资约3万亿日元(约1460亿人民币),剩余6万亿日元(约2922亿人民币)则寻求银行贷款支持。

这一举动并非临时起意。早在收到ACT收购提案之前,7&i就已开始与包括摩根士丹利在内的银行顾问合作,为应对可能的外资收购威胁做准备。实际上,ACT对7&i的觊觎由来已久,在过去两年间就已经在私下接触,试图开启友好的收购讨论。而在日本政府2023年颁布的“企业收购行动指南”要求下,公司必须正式回应收购提案,这也迫使7&i不得不公开应对这一局面。

截至2024年12月底,这场收购大战进入关键阶段。7&i已组建特别委员会同时评估两份提案。虽然创始家族原本计划在2025年2月完成收购,但这一目标的可行性正受到质疑。在12月的最后一次董事会上,特别委员会指出“两项提案都存在诸多不确定因素”。

与此同时,7&i计划将公司名称由“Seven&i Holdings”更换为“7-Eleven Corp.(暂定)”,并且正积极推进业务分拆、筹备“York控股”的股权出售事宜。York控股是一家整合了集团31项非便利店业务的中间控股公司,旗下包括大型综合超市伊藤洋华堂、连锁餐厅Denny’s、生活杂货连锁Loft等零售和餐饮企业。

目前,日本产业合作伙伴(JIP)、美国贝恩资本和KKR等多家机构已进入第二轮竞标,这笔交易的企业价值预计将达到6000亿日元(约290亿人民币)。这一系列动作表明,无论收购案最终结果如何,7&i都在为公司的未来发展积极布局。

02

柒和伊控股的顾虑

在这场收购大战中,7&i控股面临着两大核心挑战:巨额资金筹措和企业文化传承。

在资金筹措方面,创始家族提出的MBO计划需要遵循行业惯例,即30-40%的资金需要以自有资金(股权)形式筹集,这意味着至少需要准备3万亿日元(约1460亿人民币)。然而,根据彭博社亿万富豪指数的统计,截至2024年12月,伊藤家族的总资产仅约7400亿日元(约360亿人民币),其中大部分是7&i的股票——伊藤兴业持有8.16%的股份,伊藤副社长个人持有约1%的股份。按照当前估算,伊藤家族最多只能提供1万亿日元(约490亿人民币)的自有资金,与所需金额之间存在巨大缺口。

为填补这一巨大资金缺口,创始家族积极寻求外部合作伙伴。其中,伊藤忠商事被视为最有可能的重要合作方。然而,由于伊藤忠商事已经是全家便利店的母公司,这一潜在合作面临着严峻的反垄断审查压力。考虑到需要获得监管部门、公司内部相关人士以及加盟店店主的理解,伊藤忠商事的参与比例很可能被限制在整体股权的15-20%之间,这一比例刚好能够将投资收益纳入权益法核算范围,但远不足以解决资金缺口问题。

在债务融资领域,这项交易的规模之大使得它呈现出“国家项目”的特征。以三井住友银行为首的日本三大银行已承诺提供总额约5万亿日元(约2435亿人民币)的贷款支持。但即便如此,距离收购所需的6万亿日元(约2900亿人民币)债务融资目标仍有不小差距。为此,创始家族正在积极寻求美国银行和花旗银行等外资银行的参与,但当前较低的股权比例(即过高的杠杆率)成为了获得外资支持的主要障碍。

创始家族还在探索其他融资渠道,包括通过优先股和次级贷款等夹层融资方式从美国投资基金筹集资金。然而,据参与过多个国内外项目的财务顾问透露,这类融资的上限通常仅为收购总额的10%左右,因此也无法完全解决资金缺口问题。为了增加融资可能性,创始家族内部和金融机构之间甚至在讨论让7&i旗下优质资产美国7-11公司(SEI)上市的构想。

除了财务挑战,企业文化的传承也是创始家族的重要顾虑。作为创始人之子,伊藤顺朗特别重视父亲建立的“顾客至上”企业文化。在7&i的价值体系中,顾客位于最顶层,而股东利益则不是唯一追求。这种理念与当前全球资本市场追求股东价值最大化的主流价值观存在明显冲突。

即便MBO最终成功,挑战仍将继续。如何在完成私有化后平衡巨额债务的利息支付与必要的增长投资,将是管理层面临的又一重大考验。这也提醒人们,私有化本身并非目的,而是实现企业持续发展的手段。

03

未来可能朝着三大方向发展

展望2025年,7&i控股的收购大战可能朝着三个方向发展。

第一种可能是创始家族成功完成MBO。这需要在短期内解决两个关键问题:一是找到新的有实力的战略投资者,以弥补目前股权资金的巨大缺口;二是说服外资银行参与融资,以完成总额达6万亿日元(约2900亿人民币)的债务融资计划。目前的难点在于,任何潜在投资者都需要在投资回报和企业文化传承之间取得平衡。

第二种可能是ACT成功收购7&i。此次并购若实现,将打造一个年销售额近20万亿日元(约9700亿人民币)、全球拥有超10万家门店的零售巨头。然而,这一合并面临多重挑战:首先需通过日本和北美的反垄断审查;其次要解决企业整合难题,包括协调双方不同的企业文化、经营理念和管理体系;最重要的是,由于7&i已成为日本社会基础设施的重要组成部分,外资收购可能会引发广泛的社会关注。

第三种可能是两种收购方案均未能实现,7&i继续保持独立运营。在这种情况下,公司将不得不加快自身的结构改革步伐。目前,公司已在推进包括York控股出售在内的业务重组。即便维持独立,7&i也面临着转型升级的压力。公司需要在保持传统企业文化的同时,适应新的市场环境和消费者需求。

例如,一家典型的7-11门店经营约3000种商品,其中70%每年都会更新或改良,这种快速的产品更新需要强大的供应链管理能力和市场洞察力。值得注意的是,公司还计划到2030年在全球开设10万家7-11便利店,这一扩张计划需要大量资金支持。

写在最后

截至2025年初,这场牵动亚洲金融市场的并购大战仍在持续。在这场博弈中,创始家族希望通过史无前例规模的MBO守护企业文化,实现自主发展;而跨国零售巨头ACT则将这次收购视为打开亚洲市场的重要机遇。对双方来说,前方都布满荆棘与挑战。

这场并购大战的结果不仅关乎全球最大便利店品牌的归属,更会深刻影响日本企业的未来转型之路。面对全球化浪潮的冲击,日本企业正在探索如何在坚守传统与拥抱变革之间找到平衡点。从这个角度看,7&i控股的最终选择,或将成为日本企业转型史上的一个重要注脚。

未来,7-11便利店的命运将何去何从?《联商网》将持续关注。

本文转载自联商网,编译:松柏